Como investir acima da média com a CAIXA ECONOMICA

Artigo para a conclusão do curso MBA Mercados financeiros e de capitais, Instituto de Pós-Graduação – IPOG, Goiânia, GO, 21/03/2021. Autor: Jorge Abrão Vieira Vale e Faria.

Resumo

Aprenda como investir acima da média, com risco controlado pela CAIXA ECONOMICA FEDERAL, em 2021. Será que é possível ter uma rentabilidade acima da média das aplicações de renda fixa em uma instituição financeira tão tradicional na poupança? Para alcançar essa façanha será utilizado uma estratégia de balanceamento e fundos de investimento. A pesquisa irá utilizar dados históricos de tres fundos de investimento e artigos científicos que irão embasar a composição da carteira. Os resultados encontrados mostram que é realmente possível conseguir uma rentabilidade superior sem correr grandes oscilações do mercado, e ainda por cima de maneira simples. Concluiu-se que mesmo uma instituição participante dos 5 maiores bancos do Brasil, considerada no jargão dos investidores como bancão, é possível investir com qualidade.

Palavras-chave: Investimento na Caixa Econômica Federal; Estratégia de balanceamento; Small Caps; Investimento no exterior.

Introdução

Sou empregado da Caixa Econômica Federal desde 2012, e por anos aprendi mais de perto seu leque de produtos de investimento. A ideia de fazer esse artigo veio de uma indagação se os seus produtos de investimento podem proporcionar a um investidor uma rentabilidade acima da média da renda fixa, ou se isso será possível apenas em corretoras desvinculadas dos bancos tradicionais. A resposta encontrada será fundamental para que os investidores tenham um conhecimento mais aprofundado sobre os produtos, sobre o lugar onde investir, e saiba aproveitar melhor o que cada instituição tem a oferecer.

O que é a CAIXA? Segundo seu site oficial (2021), a CAIXA é uma instituição financeira fundada em 1861, constituída como empresa pública, possui exclusividade em operações de empréstimos sob penhor, é o maior agente nacional de financiamento de casa própria e desenvolvimento urbano, o principal agente do Sistema Brasileiro de Poupança e Empréstimo (SBPE), administradora do FGTS e de outros fundos do Sistema Financeiro de Habitação (SFH). Detém o monopólio das loterias federais, possui um importante papel social nos pagamentos de FGTS, PIS, seguro desemprego e benefícios sociais. A marca da empresa foi por muitos anos (1889 a 2004) o nome CAIXA ECONÔMICA FEDERAL, e a partir de 2005 passou a ser somente CAIXA.

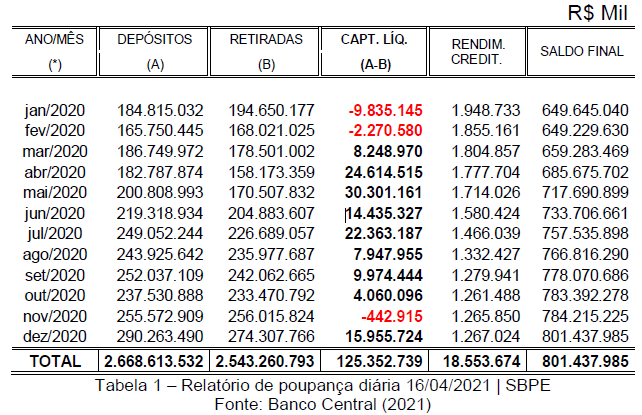

Além disso, a CAIXA é uma das instituições financeiras mais tradicionais do investimento mais tradicional do brasileiro, a poupança. Conforme dados do Banco Central (BACEN) (2021) em 2020, em média, o saldo da poupança ficou em incríveis 730 bilhões de reais, confira a tabela abaixo:

Paulo Amaral (2020) elenca em seu artigo do site Eu quero Investir, alguns motivos do por que a poupança é tão tradicional no Brasil. Segundo ele, uma pesquisa da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima) mostrou que 90% dos brasileiros conhecem a poupança e 88% afirmam ter dinheiro nela. Facilidade, comodidade, baixo custo de entrada, sem impostos e costume são as causas desse investimento ser tão comum, mesmo sendo um dos investimentos com menor rentabilidade. Paulo continua em seu artigo mostrando o histórico da poupança e por que esse investimento está entrelaçado com a CAIXA, pois a poupança foi criada juntamente no mesmo decreto que institui a CAIXA Econômica, o qual dava garantia do Governo Imperial. Devido a isso e também pelo reforço de inúmeras propagandas ao longo dos anos, esse investimento tornou-se quase sinônimo da CAIXA, e muitos podem acreditar que a instituição só possui esse tipo de investimento.

Nos últimos 5 anos vários fenômenos aconteceram para deixar as aplicações na CAIXA como nos principais bancos do Brasil cada vez mais desestimulados. O primeiro foi a popularização das corretoras de investimento, como mostra uma matéria do Estadão (2020) no site Isto é Dinheiro, que em pesquisa realizada pela Comissão de Valores Mobiliários (CVM) 40% das pessoas entrevistadas começaram a investir nos últimos 5 anos, principalmente no meio digital (site e aplicativos de corretoras). Acessando investimentos mais sofisticados. A internet deixou mais fácil o acesso, não necessitanto ir pessoalmente em um escritório ou agência, ou ligar para um acessor, vários produtos ficaram disponíveis para investir com apenas um clique, e as corretoras aproveitaram essa onda de ganho de escala.

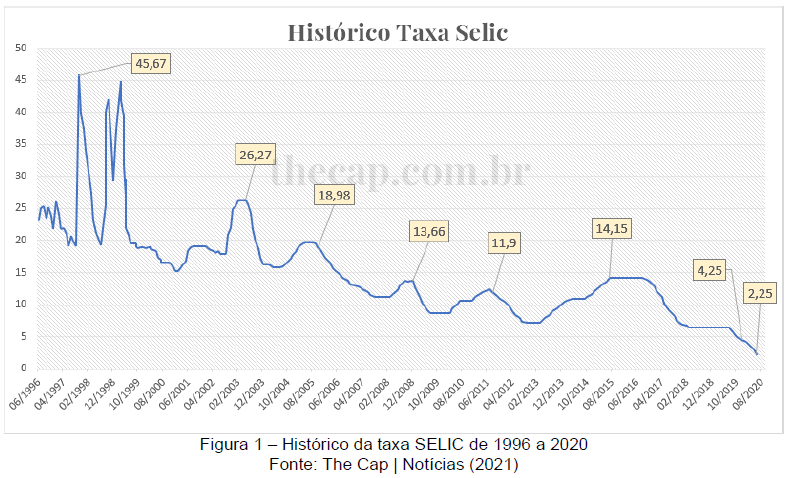

Outro fator foi a queda da taxa SELIC, a taxa SELIC como explica a Julia Miozzo (2021) é a taxa básica de juros da economia brasileira. Basicamente, ela influencia todas as demais taxas de juros do Brasil, como as cobradas em empréstimos, financiamentos e até o retorno das aplicações financeiras. Na tabela abaixo mostra o histórico da taxa de juros SELIC nos últimos anos.

Como podemos observar, a SELIC caiu drasticamente nos últimos anos, o que força os investidores a buscar novas formas de investir se quiserem uma rentabilidade melhor, como investimentos com mais riscos, ações, fundos de ações, multimercados etc., por exemplo. Por último temos o crescimento dos influenciadores digitais da área de finanças. A maioria deles defendem fortemente o investimento em corretoras do que em bancos tradicionais, inclusive colocam a figura do gerente de banco como um profissional que prioriza os interesses do banco do que do cliente, oferecendo mais produtos para alcançar a meta, ao invés de procurar o melhor para o cliente.

A estratégia

A estratégia consiste em investir em três fundos da CAIXA, com rebalanceamento mensal, mantendo uma proporção de um terço em cada. Foram escolhidos um fundo de renda fixa chamado Caixa FIC Absoluto Pré RF Longo Prazo (FIC ABSOLUTO PRE RF LP), um fundo de ações do Brasil denominado Caixa FI Ações Small Caps Ativo (FI AÇÕES SMALL CAPS ATIVO), e um fundo de ações norte americano com o nome Caixa FI Ações BDR Nivel I (FI AÇÕES BDR NÍVEL I).

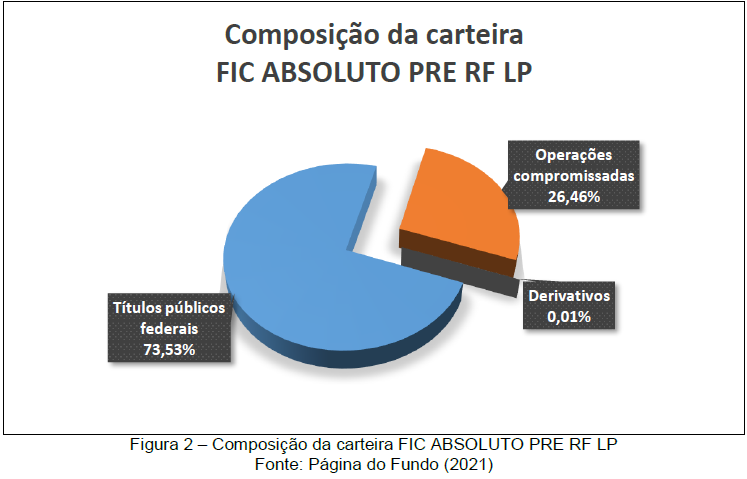

O fundo FIC ABSOLUTO PRE RF LP conforme a página oficial de fundos da CAIXA (2021) tem o objetivo de alocar recursos em cotas de fundos de investimento com carteira composta preponderantemente por ativos financeiros atrelados a taxas prefixadas, estando também sujeitos ao risco das variações das taxas de juros pós-fixadas (SELIC/CDI) e/ou índices de preços. O Fundo deverá manter seu patrimônio líquido aplicado em ativos financeiros de baixo risco de crédito. Abaixo tem a figura ilustrativa da composição da carteira do fundo:

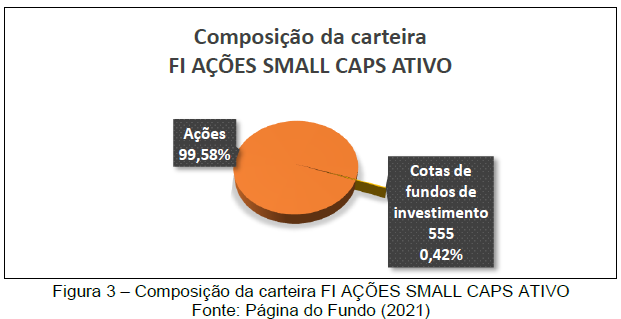

Já o fundo FI AÇÕES SMALL CAPS ATIVO tem o objetivo de superar o desempenho do Índice Small Cap (SMLL) por meio da aplicação dos recursos em carteira composta por ativos de empresas de menor capitalização de mercado, porém com potencial de crescimento no longo prazo. O SMLL é o indicador do desempenho médio das cotações de ações de companhias listadas na B3, de menor capitalização. Abaixo tem a figura ilustrativa da composição da carteira do fundo:

Por último temos o fundo FI AÇÕES BDR NÍVEL I o qual busca rentabilidade diferenciada, através da alocação de recursos em recibos de ações de empresas com sede no exterior, negociados no Brasil, conhecidos como Brazilian Depositary Receipts (BDR), possibilitando ao investidor a diversificação de seus investimentos no mercado acionário norte-americano. Abaixo tem a figura ilustrativa da composição da carteira do fundo:

No próximo tópico serão apresentados o motivo da escolha de cada fundo e a base teórica da estratégia.

Motivos do uso da estratégia

O primeiro fator é a diversificação, além da diversificação instrínsica da própria estratégia, que é um terço em renda fixa, ações brasileiras e ações norte americanas, nos próprios fundos de ações contém um número grande de empresas investidas. O fundo FI AÇÕES SMALL CAPS ATIVO tem como objetivo superar o índice Small Caps (SMLL), o índice em 10/05/2021 tinha 112 empresas segundo o site da B3 (2021). Já o fundo FI Ações BDR Nível I investe como o próprio nome diz, em BDRs de nível 1, em consulta ao site da B3 (2021) existem 747 empresas listadas. Em resumo esses fundos apresentam bastante diversificação tanto de setores como de empresas diferentes. Bruno Russi, Celma de Oliveira Ribeiro e Anna Andrea Kajdacsy Balla Sosnoski (2007) explicam em seu artigo que para minimizar o risco de uma carteira, os investidores devem apostar em empresas com características econômicas não similares. Geralmente essas empresas possuem correlação menor que as de um mesmo setor econômico, ou seja, se o setor bancário estiver indo mal, o de tecnologia pode ser que esteja indo bem.

O segundo fator da estratégia é o rebalanceamento. No blog da Xerpay (2021) explica muito bem o que é e seus benefícios. O rebalanceamento de carteira é, de modo geral, a prática de ajustar a proporção de ativos presentes em uma determinada carteira para que ela esteja alinhada à estratégia do investidor, ou seja, é vendido um ativo e comprado outro. Seu objetivo é manter o equilíbrio entre risco e retorno, devido à dificuldade de prever o mercado no longo prazo. Para que o custo de imposto de renda fique baixo e para deixar mais fácil a gestão do rebalanceamento, será adotado o rebalanceamento no primeiro dia útil de cada mês. A estratégia será ajustar a proporção em cada um dos três fundos no primeiro dia útil do mês, comprando o que está abaixo de um terço e vendendo o que está acima de um terço, desta forma iremos aproveitar os movimentos do mercado, comprando na baixa e vendendo na alta.

O último ponto é o motivo da escolha dos fundos. Começando pelo fundo Small Caps, as empresas consideradas Small Caps são as que possuem baixa capitalização de mercado se comparado às grandes empresas (large caps ou blue chips), por serem pequenas tem um grande potencial de crescimento, que por consequencia possuem também maiores riscos. No estudo de carteiras do Clayton Drumond de Souza (2011) foi exposto e comparado dados de vários anos de carteiras compostas por Small Caps e o resultado foi que os retornos são consideravelmente maiores do que empresas tradicionais do índice ibovespa (IBOV).

O fundo de BDRs foi escolhido para ser um hedge (proteção) contra oscilações do real frente ao dólar, e também contra problemas do Brasil que não acontecem simultaneamente com outros países. Mariana Segala (2017) conta no seu artigo “Por que investir no exterior é uma boa ideia”, da Revista Exame, que fazer aplicações no exterior é uma estratégia para driblar o “Risco Brasil”, pois quando se investe exclusivamente em ações de um único país, caso haja uma piora conjuntural ou sistêmica desse país, todos os ativos serão afetados de alguma forma, ao mesmo tempo.

Já o fundo de renda fixa servirá como um intermediador entre o fundo de Small Caps e o de BDRs, além também de frear as perdas quando um dos lados estiver em alguma crise, ele será a base sólida da carteira. Quando os mercados estiverem eufóricos, na alta, ele (fundo de renda fixa) será o mais aportado, já quando os mercados estiverem com stress, na baixa, ele será o mais resgatado. No próximo tópico será apresentado uma simulação da carteira em um intervalo de 5 anos.

Simulação

Para testar a estratégia, a seguir, será mostrado uma simulação da carteira, composta por um terço no fundo Absoluto, um terço no fundo Small Caps e um terço no fundo de BDRs, sendo rebalanciado todo primeiro dia útil de cada mês, do período de janeiro de 2016 a dezembro de 2020. Os dados mostrados não irão contar com o pagamento de imposto de renda em cima dos rendimentos na hora do rebalanceamento, essa omissão visa facilitar os cálculos e a exibição das informações.

Antes de começar é importante saber quais foram os acontecimentos marcantes para a economia que podem ter afetado o mercado no Brasil e no mundo nesses anos. As informações foram obtidas no site jornalístico do G1 (2016 a 2021). Em 2016 houve as olimpíadas no Brasil, afastamento da presidente Dilma Rousseff, aparecimento de várias denúncias da operação Lava jato, Donald Trump é eleito presidente dos Estados Unidos, aprovação da Brexit na Europa, grande desemprego e endividamento das famílias brasileiras.

No ano de 2017 a economia do Brasil mostra sinais de melhora, queda da inflação e dos juros, mas o número de desempregados continua grande, é instaurado uma enorme crise política no estado do Rio de Janeiro, sendo presos três ex-governadores, o Brasil fica marcado com o fatídico Joesley Day, quando o então presidente Michel Temer é denunciado pela Procuradoria, acontecendo o primeiro circuit breaker da bolsa brasileira desde a crise de 2008, a qual chegou a cair 10,47% em um único dia, Donald Trump cria tensões diplomáticas com a Coréia do Norte, palestinos e israelenses.

Em 2018 no Brasil teve intervenção federal no estado do Rio de Janeiro, greve dos caminhoneiros, prisão do ex-presidente Lula, eleição do presidente Bolsonaro, Coréia do Norte melhora suas relações diplomáticas entre a Coréia do Sul e os Estados unidos. Já em 2019 teve o início do mandato do Bolsonaro, um governo com promessas liberais, aproximação do Brasil com Estados Unidos, congresso brasileiro foca em pautas da economia com a aprovação da reforma da previdência e da cessão onerosa.

Por último temos 2020, o qual começou com tensões entre EUA e Irã com a morte do general Qassim Soleimani, crise hídrica na cidade do Rio de Janeiro, foi instaurado umas das maiores pandemias da história da humanidade com o COVID-19 afetando drasticamente a bolsa brasileira com vários circuit breaker em pouco tempo, oficialização do Brexit depois de três anos de impasse. Várias mudanças de ministros no governo de Bolsonaro, adicionando mais incertezas na política, sendo os mais afetados os ministérios da saúde e da justiça e segurança pública com a saída icônica de Sergio Moro. Joe Biden vence as eleições norte americanas.

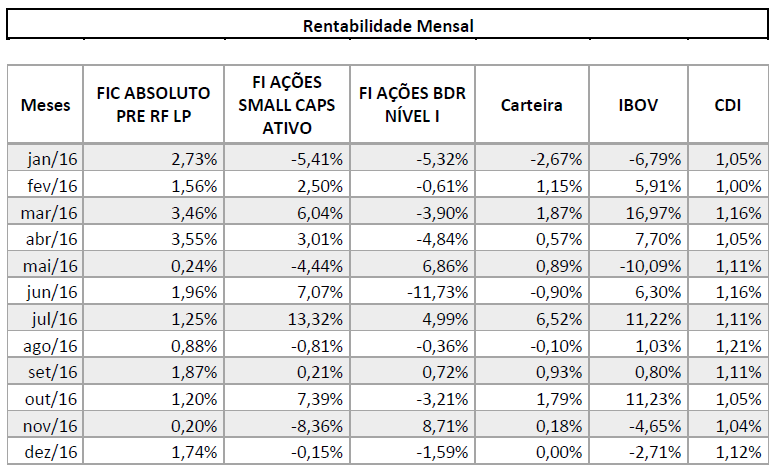

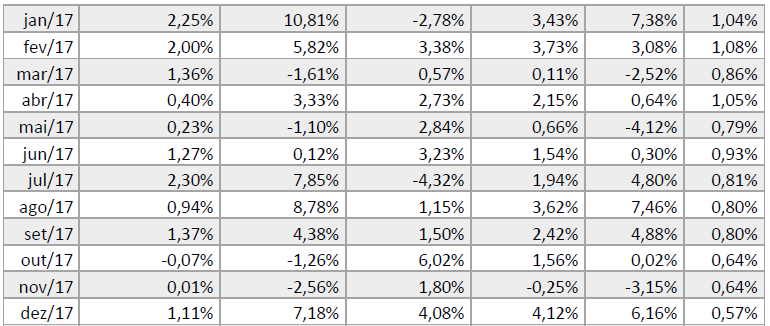

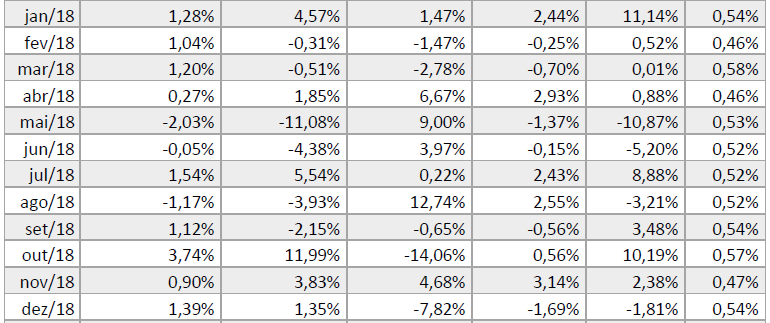

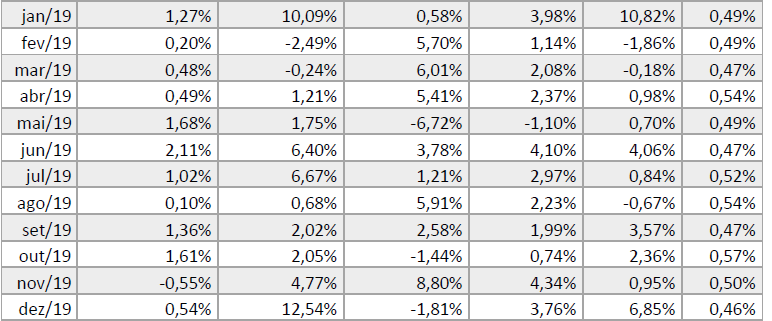

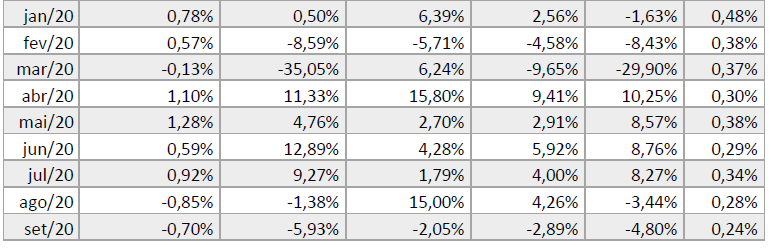

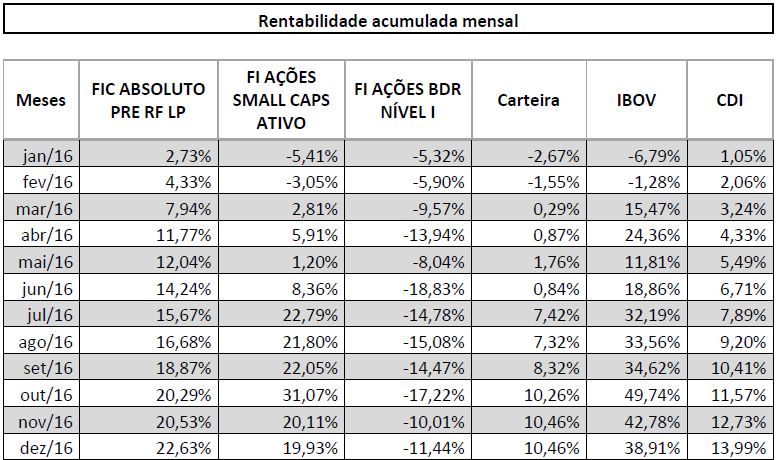

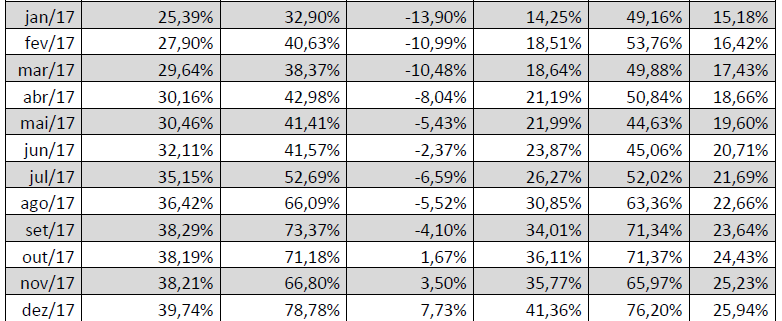

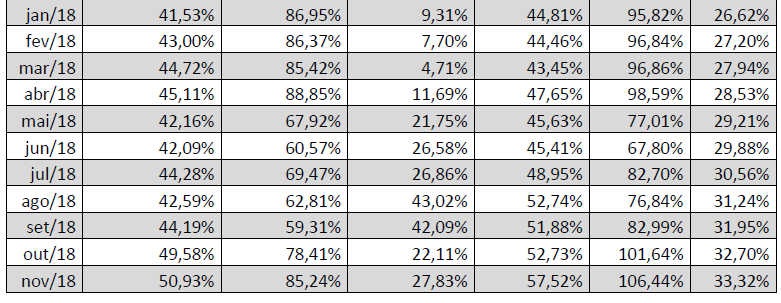

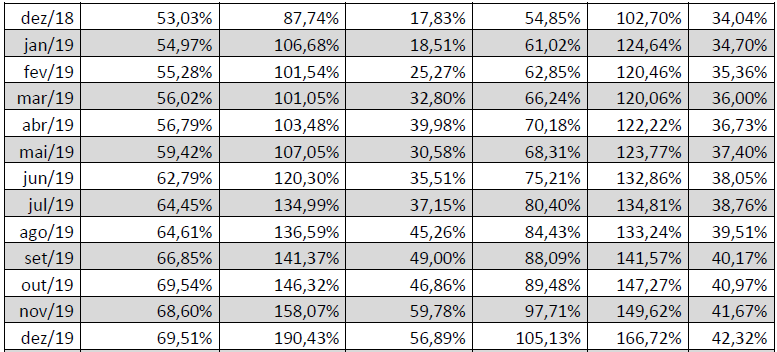

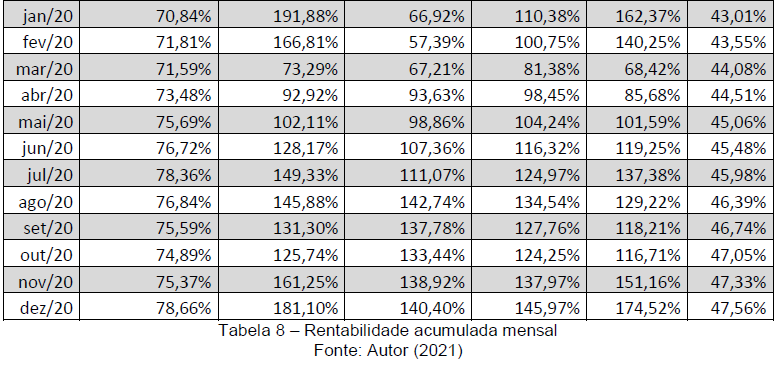

A tabela abaixo mostra os dados mensais dos fundos, da carteira, do índice Ibovespa e o CDI. A carteira teve a fórmula (((1/3)[FIC ABSOLUTO PRE RF LP]))+((1/3)[FI AÇÕES SMALL CAPS ATIVO])+((1/3)*[FI AÇÕES BDR NÍVEL I]), as rentabilidades mensais foram retiradas do site de fundos da CAIXA (2021).

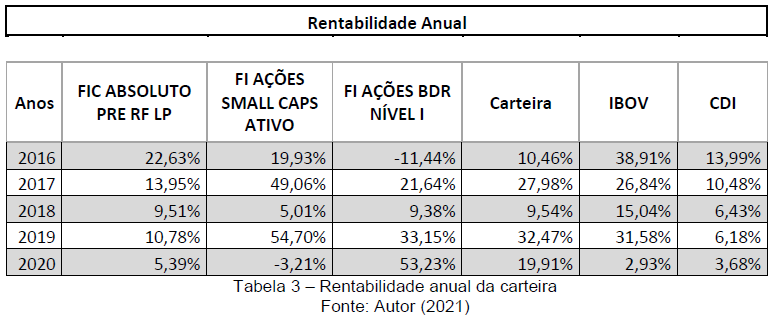

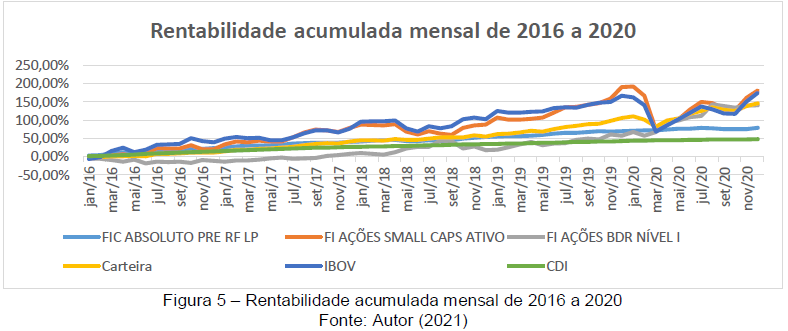

Na rentabilidade anual na figura 3, podemos observar que a carteira ganhou do IBOV em 3 dos 5 anos e do CDI em 4 dos 5 anos, lembrando que conforme é mostrado na figura 1, foi a partir de 2016 que começou uma queda mais acentuada da taxa SELIC abaixo do patamar de 14% ao ano. E no ano de 2020, em uma das maiores crises que já aconteceu, a carteira mesmo assim teve uma rentabilidade de 19,91%.

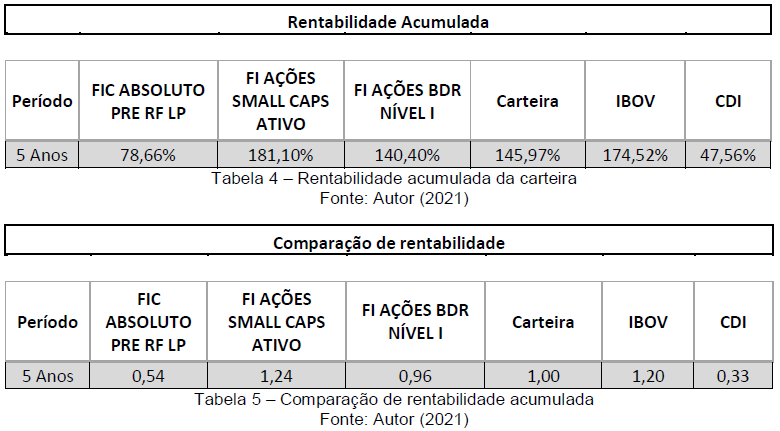

A rentabilidade acumulada, figura 4, vemos que quem investiu na carteira multiplicou o patrimônio em quase 2,5 vezes, e conforme podemos observar na figura 5, o fundo Absoluto rendeu 0,54 vezes a carteira, o fundo Small 1,24 vezes, BDR 0,96 vezes, o IBOV 1,2 vezes, e o CDI 0,33 vezes.

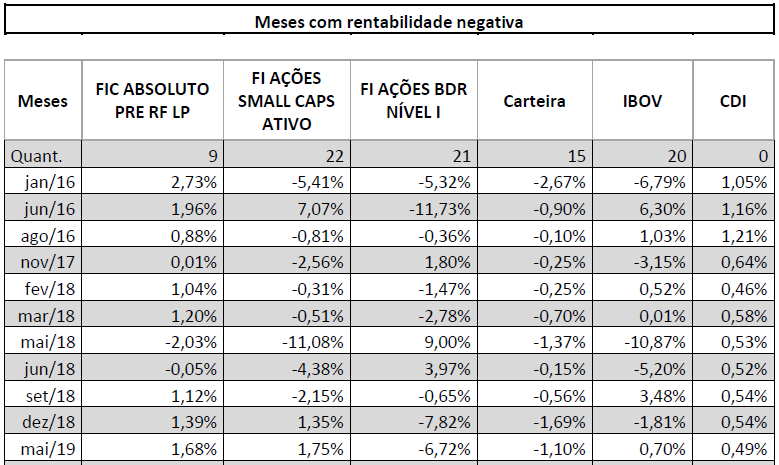

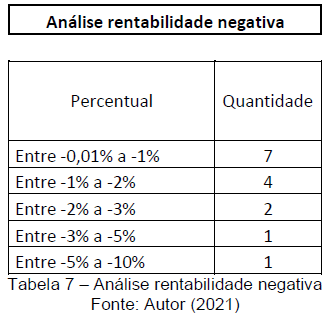

Em relação às rentabilidades negativas, tivemos apenas 15 em um universo de 60 meses. Ficando abaixo do IBOV com 20, FI BDR com 21, e FI Small com 22, sendo que quando tem uma queda no IBOV a carteira tem uma queda bem menor ou até mesmo fica positiva. De rentabilidades negativas seguidas tivemos apenas 4 vezes, não excedendo a 2 meses seguidos. Nas tabelas 6 e 7 é possível ver mais detalhes sobre elas.

Por último temos a rentabilidade acumulada mensal e o gráfico comparativo, no gráfico podemos observar que a carteira apresenta menor oscilação do que os outros ativos, com exceção apenas do CDI e do fundo Absoluto, e mesmo assim no final do período observado a rentabilidade fica próxima dos maiores.

Conclusão

Ao final de todos os dados expostos, podemos perceber que a carteira sugerida apresenta aproximadamente 3 vezes mais a rentabilidade do CDI, mantendo oscilações negativas sob controle, o que pode gerar mais conforto ao investir para o investidor que não tem o perfil tão arrojado e se sente desconfortável quando vê uma variação negativa. Além do mais, a facilidade de se aplicar em fundos torna o processo bem mais simples e não precisa o investidor ficar preocupado em analisar determinada empresa ou setor, ou o mercado em geral. A única preocupação que será necessária é o rebalanceamento mensal, que não necessariamente precisa ser no início do mês, pode ser em qualquer dia, no dia do recebimento do salário ou outra data qualquer, desde que siga mensalmente.

Esta não é uma recomendação de investimento, é apenas um estudo comparativo, antes de investir analise as informações disponíveis e veja se faz sentido para você. A ideia era mostrar se era possível investir acima da média com produtos de investimento da CAIXA, e vimos que é sim possível, e alcançamos uma rentabilidade muito acima do CDI, com menos oscilações negativas do que o IBOV. A poupança pode sim ser substituída e sua serventia fica apenas para reserva de emergência ou para despesas de curto prazo.

Referências

Sobre a CAIXA. Disponível em: https://www.caixa.gov.br/sobre-a-caixa/apresentacao/Paginas/default.aspx Acesso em: 27 Mar. 2021.

Relatório de poupança – BACEN. Disponível em: https://www.bcb.gov.br/estatisticas/relatoriopoupanca Acesso em: 18 Abr. 2021.

AMARAL, Paulo. Por que a poupança é o principal investimento do brasileiro? 2020. Disponível em: https://www.euqueroinvestir.com/por-que-a-poupanca-e-o-principal-investimento-do-brasileiro Acesso em: 18 Abr. 2021.

ESTADÃO – Isto é Dinheiro. Pesquisa da CVM revela crescimento e popularização do mercado de capitais. 2020. Disponível em: https://www.istoedinheiro.com.br/pesquisa-da-cvm-revela-crescimento-e-popularizacao-do-mercado-de-capitais Acesso em: 18 Abr. 2021.

MIOZZO, Julia. O que é a Taxa Selic e como ela afeta seu dinheiro? Disponível em: https://blog.nubank.com.br/taxa-selic Acesso em: 18 Abr. 2021.

KIRSTEN, Martin. BC Corta Selic e Poupança terá Rentabilidade Negativa. Disponível em: https://comoinvestir.thecap.com.br/bc-corta-selic-e-poupanca-tera-rentabilidade-negativa Acesso em: 18 Abr. 2021.

Caixa FIC Absoluto Pré RF Longo Prazo. Disponível em: https://www.caixa.gov.br/fundos-investimento/renda-fixa/fic-absoluto-pre-rf-longo-prazo/Paginas/default.aspx Acesso em: 25 Abr. 2021.

Caixa FI Ações Small Caps Ativo. Disponível em: https://www.caixa.gov.br/fundos-investimento/fundos-de-acoes/fi-acoes-small-caps-ativo/Paginas/default.aspx Acesso em: 25 Abr. 2021.

Caixa FI Ações BDR Nivel I. Disponível em: https://www.caixa.gov.br/fundos-investimento/fundos-de-acoes/fi-acoes-bdr-nivel-1/Paginas/default.aspx Acesso em: 25 Abr. 2021.

Carteira do dia SMLL. Disponível em: http://www.b3.com.br/pt_br/market-data-e-indices/indices/indices-de-segmentos-e-setoriais/indice-small-cap-smll-composicao-da-carteira.htm Acesso em: 09 Mai. 2021.

Mercado Internacional (BDRs). Disponível em: http://www.b3.com.br/pt_br/produtos-e-servicos/negociacao/renda-variavel/bdrs/bdrs-nao-patrocinados/bdrs-nao-patrocinados-listados/ Acesso em: 09 Mai. 2021.

RUSSI, B. et.al. Otimização multiperíodo de carteiras de investimentos utilizando a técnica de geração de árvores de cenários. In: XXVII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO, 10, 2007, Foz do Iguaçu, PR. EPUSP, 2007. 6 p. Disponível em: http://www.abepro.org.br/biblioteca/enegep2007_tr620462_0002.pdf Acesso em: 20 set. 2020.

Rebalanceamento de carteira: o que é e quando deve ser feito? 2021. Disponível em: https://www.xerpa.com.br/blog/rebalanceamento-de-carteira Acesso em: 15 Mai. 2021.

SOUZA, Clayton Drumond de. Análise de Desempenho de Small Caps no Mercado de Ações Brasileiro: Formação de Carteiras Ótimas, 2011. Disponível em: http://www.financasaplicadas.net/index.php/financasaplicadas/article/download/82/52 Acesso em: 20 Set. 2020.

SEGALA, Mariana. Por que investir no exterior é uma boa ideia: Fazer aplicações no exterior é uma estratégia para driblar o “Risco Brasil”. E as opções são variadas, 2017. Disponível em: https://exame.com/revista-exame/por-que-investir-la-fora Acesso em: 20 Set. 2020.

Retrospectiva 2016. Disponível em: https://g1.globo.com/retrospectiva/2016/ Acesso em: 16 Mai. 2021.

Retrospectiva 2017. Disponível em: https://g1.globo.com/retrospectiva/2017 Acesso em: 16 Mai. 2021.

Retrospectiva 2018. Disponível em: https://g1.globo.com/retrospectiva/2018/ Acesso em: 16 Mai. 2021.

Retrospectiva 2019. Disponível em: https://g1.globo.com/retrospectiva/2019/ Acesso em: 16 Mai. 2021.

Linha do tempo 2020 – Reveja os principais acontecimentos do ano. Disponível em: https://g1.globo.com/retrospectiva/2020/retrospectiva-na-globo/noticia/2020/12/31/linha-do-tempo-2020-reveja-os-principais-acontecimentos-do-ano.ghtml Acesso em: 16 Mai. 2021.

Tabela de rentabilidade dos fundos de investimento da CAIXA. Disponível em: http://www.fundos.caixa.gov.br/sipii/pages/public/listar-fundos-internet.jsf Acesso em: 20 Set. 2020.