Séries não periódicas

O Diogo Lima me enviou por e-mail esse curioso sistema de amortização e pediu para desenvolver uma planilha de cálculo automático. O material que me enviou é do CursoBeta Online.

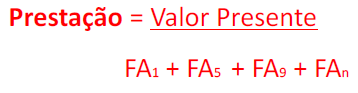

Na matemática financeira, é possível obter o valor presente (PV) de um empréstimo ou financiamento através da seguinte expressão matemática:

Colocando-se a prestação em evidência, teríamos:

Os termos entre os colchetes são os fatores de atualização (ou de valor presente) a juros compostos, ou seja:

Logo:

Dessa maneira:

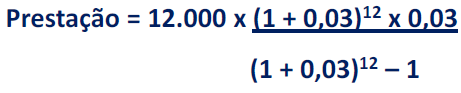

Ao analisarmos, o sistema francês de amortização, percebeu-se que o valor da prestação pode ser obtido através da expressão matemática abaixo:

No entanto, para que se possa utilizar tal expressão, os bancos deveriam cobrar os juros mensais sempre na proporção de 30 dias. Caso a cobrança dos juros seja realizada de forma pro-rata die, será necessário converter todos os fluxos para juros diários, trazer a valor presente com base em dias corridos e encontrar o coeficiente de financiamento para séries não periódicas através da seguinte expressão matemática:

Exemplo:

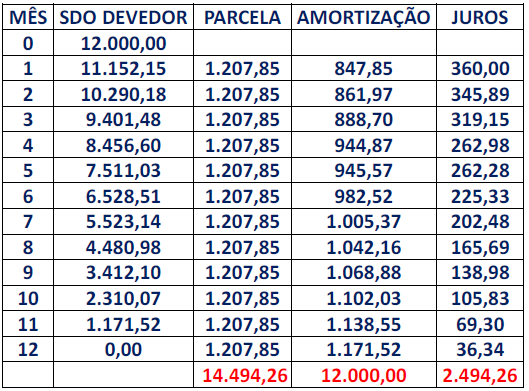

Determinado empréstimo obtido no dia 24/11/2017 de R$ 12.000,00 será pago em 12 parcelas com taxa de juros de 3% a.m. O banco calcula as prestações com base na série não periódica, ou seja, em dias corridos. A primeira parcela será paga 1 mês após a obtenção do empréstimo. Como encontrar o valor da parcela?

1º passo:

Contar quantos dias corridos entre uma parcela e outra:

2º passo:

Contar quantos dias acumulados entre cada parcela e a data do empréstimo:

3º passo:

Calcular o fator de atualização de cada parcela como base nos dias corridos:

Como encontrar o fator?

Mês 1 por exemplo 1 / [(1 + 0,03)30/30] = 0,970874

Mês 2 por exemplo 1 / [(1 + 0,03)61/30] = 0,941668

E por aí vai!!!

4º passo:

Calcular os juros mensais com base nos dias corridos (Ou seja, se forem 30 dias será 3%, se forem 31 dias será maior):

Como encontrar a taxa de juros?

Mês 1 por exemplo [(1 + 0,03)30/30] – 1 = 0,03 (3%)

Mês 2 por exemplo [(1 + 0,03)31/30] – 1 = 0,031015 (3,10%)

E por aí vai!!!

5º passo:

Somar todos os fatores e achar o coeficiente de financiamento (1 / soma dos fatores):

6º passo:

Calcular a prestação:

Prestação = 12.000,00 x 0,100654579 (1.207,85)

Caso a empresa calculasse sempre com base em 30 dias:

Prestação = 12.0000 x 0,100462 -> Prestação = 1.205,55

IMPORTANTE:

Os juros de acerto e as séries não periódicas são os principais motivos de diferenças entre os cálculos de diversos peritos e os cálculos das instituições financeiras. FIQUE ATENTO!!!

A planilha com os cálculos automáticos estão no pacote de planilhas chamado “Sistemas de amortização”, basta clicar no link para ser direcionado.

Jorge, parabéns pela página. Bem didático seu texto, ajudou bastante! Obrigado!

Fico feliz em ajudar!