Séries não periódicas

O Diogo Lima me enviou por e-mail esse curioso sistema de amortização e pediu para desenvolver uma planilha de cálculo automático. O material que me enviou é do CursoBeta Online.

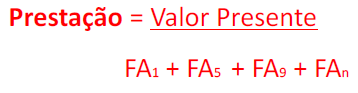

Na matemática financeira, é possível obter o valor presente (PV) de um empréstimo ou financiamento através da seguinte expressão matemática:

Colocando-se a prestação em evidência, teríamos:

Os termos entre os colchetes são os fatores de atualização (ou de valor presente) a juros compostos, ou seja:

Logo:

Dessa maneira:

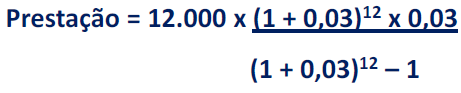

Ao analisarmos, o sistema francês de amortização, percebeu-se que o valor da prestação pode ser obtido através da expressão matemática abaixo:

No entanto, para que se possa utilizar tal expressão, os bancos deveriam cobrar os juros mensais sempre na proporção de 30 dias. Caso a cobrança dos juros seja realizada de forma pro-rata die, será necessário converter todos os fluxos para juros diários, trazer a valor presente com base em dias corridos e encontrar o coeficiente de financiamento para séries não periódicas através da seguinte expressão matemática:

Exemplo:

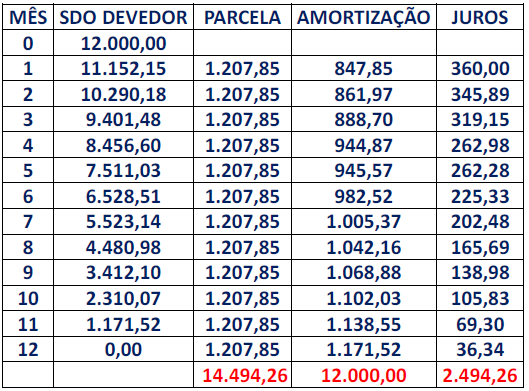

Determinado empréstimo obtido no dia 24/11/2017 de R$ 12.000,00 será pago em 12 parcelas com taxa de juros de 3% a.m. O banco calcula as prestações com base na série não periódica, ou seja, em dias corridos. A primeira parcela será paga 1 mês após a obtenção do empréstimo. Como encontrar o valor da parcela?

1º passo:

Contar quantos dias corridos entre uma parcela e outra:

2º passo:

Contar quantos dias acumulados entre cada parcela e a data do empréstimo:

3º passo:

Calcular o fator de atualização de cada parcela como base nos dias corridos:

Como encontrar o fator?

Mês 1 por exemplo 1 / [(1 + 0,03)30/30] = 0,970874

Mês 2 por exemplo 1 / [(1 + 0,03)61/30] = 0,941668

E por aí vai!!!

4º passo:

Calcular os juros mensais com base nos dias corridos (Ou seja, se forem 30 dias será 3%, se forem 31 dias será maior):

Como encontrar a taxa de juros?

Mês 1 por exemplo [(1 + 0,03)30/30] – 1 = 0,03 (3%)

Mês 2 por exemplo [(1 + 0,03)31/30] – 1 = 0,031015 (3,10%)

E por aí vai!!!

5º passo:

Somar todos os fatores e achar o coeficiente de financiamento (1 / soma dos fatores):

6º passo:

Calcular a prestação:

Prestação = 12.000,00 x 0,100654579 (1.207,85)

Caso a empresa calculasse sempre com base em 30 dias:

Prestação = 12.0000 x 0,100462 -> Prestação = 1.205,55

IMPORTANTE:

Os juros de acerto e as séries não periódicas são os principais motivos de diferenças entre os cálculos de diversos peritos e os cálculos das instituições financeiras. FIQUE ATENTO!!!

A planilha com os cálculos automáticos estão no pacote de planilhas chamado “Sistemas de amortização”, basta clicar no link para ser direcionado.

Boa tarde!

O Sr. tem modelo de tabela não periódica que eu possa adquirir?

Estou começando trabalhar com perícia.

Favor enviar Chave Pix, posso pagar antecipado.

Olá Ivan, tem sim, basta você acessar o site oficial simor.tech

Jorge, boa tarde!! Tentei aplicar a sua fórmula e não deu certo. Fiz e refiz no papel e no excel. O meu primeiro pagamento/intervalo é 60 dias após o início, e não trinta. Será que é isso?

Olá Pedro, creio que é isso sim, no site simor.tech tem a planilha para compra. Se for o caso também você poderá me enviar a planilha por e-mail para eu dar uma olhada.

Jorge, fiz a compra e deu certo. Mas não entendi como. Vou estudar a planilha e descobrir. Obrigado.

Jorge, parabéns pela página. Bem didático seu texto, ajudou bastante! Obrigado!

Fico feliz em ajudar!