Governança Corporativa

Definição

Governança corporativa é o sistema pelo qual as empresas e demais organizações são dirigidas, monitoradas e incentivadas, envolvendo os relacionamentos entre sócios, conselho de administração, diretoria, órgãos de fiscalização, controle e demais partes interessadas;

As boas práticas de governança corporativa convertem princípios básicos em recomendações objetivas, alinhando interesses com a finalidade de preservar e otimizar o valor econômico de longo prazo da organização, facilitando seu acesso a recursos e contribuindo para a qualidade da gestão da organização, sua longevidade e o bem comum.

Origem

Uma das origens nos remete ao início da década de 1980 quando cresceu, nos EUA, a insatisfação de grandes acionistas com a dificuldade de atuação direta na gestão das empresas em que investiam e das omissões das auditorias externas. Caso Texaco: Em 1984 dirigentes da Texaco utilizam uma regra legal norte americana, o American Companies Act para recomprar ações da companhia a um preço acima do valor de mercado, de modo a evitar sua aquisição por parte de um acionista minoritário, Bass Brothers, visto como ameaça à posição corporativa de executivos. A aquisição trouxe, aos acionistas, da Texaco um prejuízo de US 137 milhões. Após o episódio, o fundo de pensão com sede na Califórnia (chamado de Calpers acionista à época da Texaco, determinou que, no papel de investidores de longo prazo, adotariam uma postura mais dura e ativa dentro da companhia. A combinação dos mais variados meios de ativismo societário culminou, na década de 90 em uma aumento significativo do número de conselheiros independentes eleitos, juntamente com um aumento do número de CEOs despedidos por fraco desempenho.

Princípios básicos

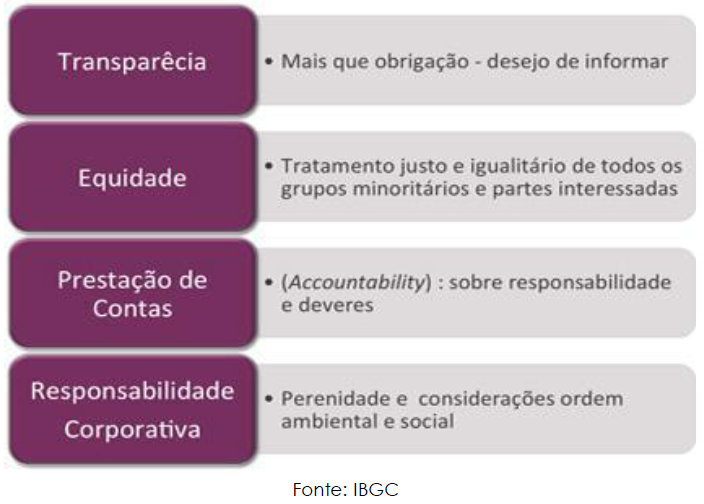

Transparência: Consiste no desejo de disponibilizar para as partes interessadas as informações que sejam de seu interesse e não apenas aquelas impostas por disposições de leis ou regulamentos Não deve restringir se ao desempenho econômico financeiro, contemplando, dessa forma, os demais fatores (inclusive intangíveis) que norteiam a ação gerencial e que condizem à preservação e à otimização do valor da organização;

Equidade: Caracteriza se pelo tratamento justo e isonômico de todos os sócios e demais partes interessadas (levando em consideração seus direitos, deveres, necessidades, interesses e expectativas Prestação de Contas accountability Os agentes de governança devem prestar contas de sua atuação de modo claro, conciso, compreensível e tempestivo, assumindo, integralmente, as consequências de seus atos, omissões, atuando com diligência e responsabilidade no âmbito dos seus papéis;

Responsabilidade: Corporativa Os agentes de governança devem zelar pela viabilidade econômico financeira das organizações, reduzir as externalidades negativas de seus negócios, suas operações e aumentar as positivas, levando em consideração, no seu modelo de negócios, os diversos capitais ( manufaturado, intelectual, humano, social, ambiental, reputacional etc no curto, médio e longo prazos;

Sistema de Governança Corporativa

A figura, presente a seguir, ilustra a estrutura de um Sistema de Governança Corporativa conforme padrão sugerido pelo IBGC, com seus principais órgãos, hierarquia, segregação de funções e responsabilidades e interação dentro do sistema. Cabe mencionar que a composição apresentada na figura refere se à empresas de porte compatível, que comporte uma estrutura administrativa robusta, completa e segregada, a exemplo da maioria das organizações de capital aberto. Vale, ainda, mencionar que as atribuições e características de cada órgão apresentado na figura pode ser verificado no Código de Melhores Práticas de Governança do IBGC.

Principais modelos

Em cada país, as melhores práticas de Governança Corporativa são instituídas de acordo com o seu ambiente social, econômico, corporativo e regulatório Dadas às peculiaridades empresariais de cada país, torna se impossível descrever de forma detalhada todos os modelos de Governança vigentes no mundo. No entanto, podem se dividir os sistemas de governança observando o praticado nos mercados mais desenvolvidos, os quais servem como referência aos demais países. Há duas grandes categorias que abrigam os principais modelos adotados pelo mundo Outsider System e Insider System. Outros modelos situam se em uma nuance entre esses dois modelos, aproximando se mais de um ou outro sistema.

Outsider System: Sistema de Governança anglo saxão (Estados Unidos e Reino Unido)

- Acionistas pulverizados e tipicamente fora do comando diário das operações da companhia

- Estrutura de propriedade dispersa nas grandes empresas

- Papel importante do mercado de ações no crescimento e financiamento das empresas

- Ativismo e grande porte dos investidores institucionais

- Mercado com possibilidade real de aquisições hostis do controle

- Foco na maximização do retorno para os acionistas (orientado para o acionista)

Insider System: Sistema de Governança da Europa Continental e Japão

- Grandes acionistas tipicamente no comando das operações diárias, diretamente ou via pessoas de sua indicação

- Estrutura de propriedade mais concentrada

- Papel importante do mercado de dívida e títulos no crescimento e financiamento das empresas

- Controle familiar, frequente, nas grandes companhias, bem como a presença do Estado como acionista relevante

- Presença de grandes grupos/conglomerados empresariais Muitas vezes são altamente diversificados

- Baixo ativismo e menor porte dos investidores institucionais

- Reconhecimento mais explícito e sistemático de outros stakeholders não financeiros, principalmente funcionários (orientado para as partes interessadas)

O modelo brasileiro de Governança Corporativa se aproxima mais do Insider System, com predominância da propriedade concentrada, papel relevante do mercado de dívida, forte presença de empresas familiares e controladas pelo Estado e mais orientado às partes interessadas (inclusive por disposições legais). No entanto, à medida que o mercado de capitais e os investidores institucionais ganham destaque como alternativa de financiamento para as empresas vem, aos poucos, adquirindo algumas características do modelo anglo saxão, como a crescente importância do mercado acionário como fonte de financiamento, o surgimento de algumas empresas com capital disperso e ativismo de acionistas ganhando importância.

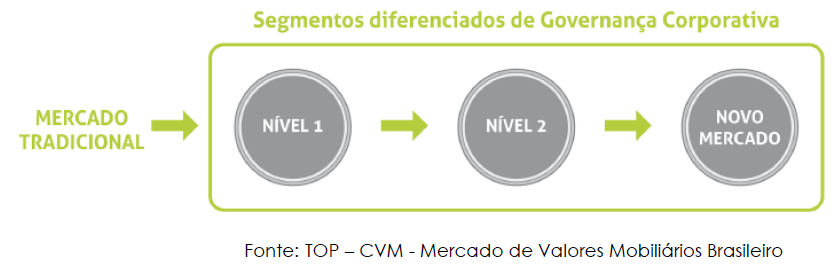

Níveis de governança Empresas listadas na B3

O alinhamento das companhias brasileiras aos princípios e boas práticas da governança corporativa conduziu a BM&FBOVESPA a desenvolver segmentos de listagem destinados à negociação de empresas que se comprometessem, voluntariamente, a adotar as boas práticas de governança corporativa e disclosure (ato de divulgar publicamente os dados contábeis para uso dos interessados na corporação) adicionais em relação ao exigido pela legislação brasileira. Essas regras, consolidadas sem um Regulamento de Listagem da Bolsa, ampliam os direitos dos acionistas, melhoram a qualidade das informações usualmente prestadas pelas companhias e, ao determinar a resolução dos conflitos por meio da Câmara de Arbitragem do Mercado, em alguns casos obrigatória, oferecem aos investidores a segurança de uma alternativa mais ágil e especializada em caso de litígio. Esse novo ambiente de gestão profissional faz com que o investidor veja os segmentos de listagem diferenciados como um criador de valor na empresa, influenciando positivamente os resultados que espera tiver com seu investimento.

Na adoção das normas dos segmentos de listagem, além do Novo Mercado, a Bolsa criou ainda dois outros níveis diferenciados de governança corporativa que apresentam nível crescente de obrigações Nível 1 Nível 2 e Novo Mercado:

Nível 1

- Empresas adotam práticas que favorecem a transparência e o acesso às informações pelos investidores. Para isso, devem divulgar informações adicionais àquelas exigidas por lei, como relatórios financeiros mais completos, informações sobre negociação feita por diretores, executivos, acionistas controladores e sobre operações com partes relacionadas;

- Companhias listadas nesse segmento devem, também, manter um free float mínimo de 25 %%(ou seja, pelo menos 25 das ações não devem estar nas mãos do grupo de controle da companhia, mas sim disponíveis para negociação no mercado)

- Nocaso de venda de controle da empresa, é assegurado, aos detentores de ações preferenciais, o direito de tag along no mínimo, de 80 do preço pago pelas ações ordinárias do acionista controlador (para efeito de comparação, a legislação não exige tag along para ações preferenciais)

Nível 2

Neste segmento, as exigências são maiores do que no Nível 1. Além daquelas citadas anteriormente, devem ser observadas:

- No caso de venda de controle da empresa, é assegurado aos detentores de todas as ações, preferenciais ou ordinárias, o direito de tag along de 100 do preço pago ao acionista controlador (para efeito de comparação, a legislação não exige tag along para ações preferenciais e para as ações ordinárias o valor mínimo é de 80;

- As ações preferenciais ainda darão o direito de voto aos acionistas em situações críticas, como a aprovação de fusões e incorporações da empresa e contratos entre o acionista controlador e a companhia, sempre que essas decisões estiverem sujeitas à aprovação na assembleia de acionistas;

Novo mercado

A principal inovação do Novo Mercado, em relação à legislação, é a proibição de emissão de ações preferenciais. Resumidamente, a companhia aberta participante do Novo Mercado tem como obrigações adicionais:

- Realização de ofertas públicas de colocação de ações por meio de mecanismos que favoreçam a dispersão do capital;

- Manutenção em circulação de uma parcela mínima de ações representando 25 do capital;

- Extensão para todos os acionistas das mesmas condições obtidas pelos controladores quando da venda do controle da companhia;

- Estabelecimento de um mandato unificado de até dois anos para todo o Conselho de Administração;

- Introdução de melhorias nas informações prestadas trimestralmente, entre as quais a exigência de consolidação e de revisão especial;

- Obrigatoriedade de realização de uma oferta de compra de todas as ações em circulação pelo valor econômico, nas hipóteses de fechamento do capital ou cancelamento do registro de negociação no Novo Mercado;

- Cumprimento de regras de disclosure em negociações envolvendo ativos de emissão da companhia por parte de acionistas controladores ou administradores da empresa;

- Além de presentes no Regulamento de Listagem, alguns desses compromissos deverão ser aprovados em Assembleias Gerais e incluídos no estatuto social da companhia. Um contrato assinado entre a Bolsa e a empresa, com a participação de controladores e administradores, fortalece a exigibilidade do seu cumprimento.

Bovespa Mais

O Bovespa Mais é o segmento de listagem do mercado de balcão organizado administrado pela BM&FBOVESPA idealizado para tornar o mercado acionário brasileiro acessível a um número maior de empresas, em especial àquelas que sejam particularmente atrativas aos investidores que buscam investimentos de médio e longo prazo e cuja preocupação com o retorno potencial sobrepõe se à necessidade de liquidez imediata.

As empresas candidatas ao Bovespa Mais são aquelas que desejam ingressar no mercado de capitais de forma gradativa, ou seja, que acreditam na ampliação gradual da base acionária como o caminho mais adequado à sua realidade, destacando se as de pequeno e médio porte que buscam crescer utilizando o mercado acionário como uma importante fonte de recursos.

No Bovespa Mais, os investidores encontrarão companhias com firme propósito e compromisso de se desenvolver no mercado, o que é refletido na adoção de elevados padrões de governança corporativa, na busca da liquidez das suas ações e na postura proativa para conquista de investidores. O ambiente de negociações de lançamento serve para empresas com porte de oferta pública de até R 150 milhões O desafio é tornar essa alternativa uma porta de entrada no mercado de capitais para pequenas e médias empresas, oferecendo lhes incentivos para que passem a negociar suas ações na Bolsa O Bovespa Mais tem custos reduzidos para a oferta de ações e a produção

periódica de análises independentes é custeada pela própria Bolsa.

Comparativo dos Segmentos de Listagem

Bibliografia

- Código das Melhores Práticas de Governança Corporativa IBGC 5 ª edição•

- TOP CVM Mercado de Valores Mobiliários Brasileiro•

- CASOS & CASOS Autor COAF Conselho de Controle das Atividades Financeiras

- Compliance: Código de Conduta e políticas acessórias Autor Giovanni Falcetta Insper

- Guia de Prevenção à Lavagem de Dinheiro e ao Financiamento do Terrorismo no Mercado de Capitais Brasileiro Anbima 2014