Price com encargos por atraso e índice de atualização

Venho trazer hoje uma planilha que deu muito trabalho!!! Uma coisa que parece simples e não é e pelo que vi na internet não tem ninguém que faça um cálculo certo dos juros de atraso e mora, se bem que a mora é mais fácil!

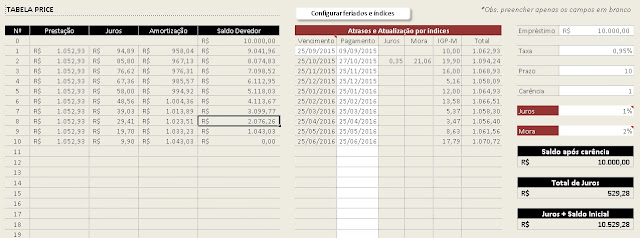

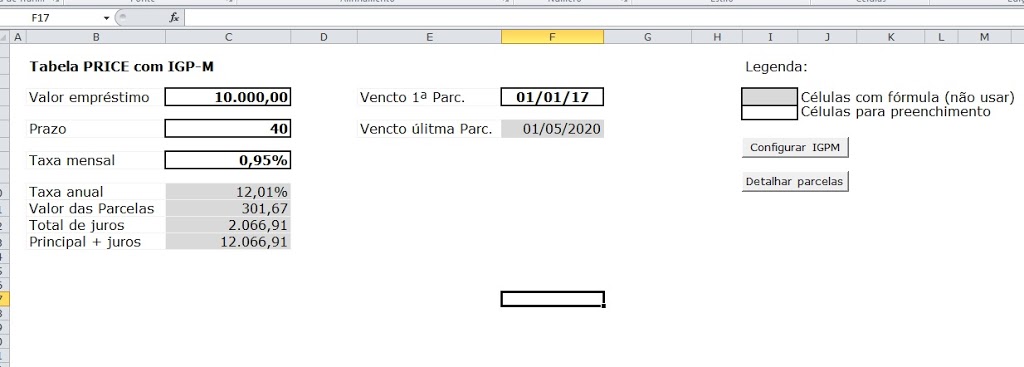

Como funciona a planilha

Essa planilha faz o cálculo automático do sistema Price de amortização do qual eu tirei da postagem Planilha de cálculo de tabela PRICE, SAC, Juros Simples, Método Gauss (Anatocismo), além de calcular automaticamente a data de vencimento quando você coloca a primeira (se as datas forem sempre em um dia determinado do mês), e a partir do momento que você coloca as datas de pagamento ela já calcula automaticamente os juros de atraso e a mora (multa), os quais você pode alterar nos campos em branco. Se tiver algum índice de atualização como no caso de exemplo eu coloquei o IGP-M, ele também faz o cálculo. Normalmente nos empréstimos e financiamentos bancários a atualização é feita em cima da parcela, o qual é multiplicada por um índice daquele mês. Se esse for o seu caso, basta você substituir os valores do índice que você quer e automaticamente a planilha irá calcular.

Jorge, como vai? parabéns por disponibilizar material tão útil.preciso fazer um calculo em um financiamento cujo banco utilizou taxa de 1,30% a.m + IGP-M em 120 parcelas. só que o IGP-m deve ser aplicado apenas anualizado (após 12 meses) e não mensal. qual dessas planilhas seria ideal para esse calculo? a amortização não é constante. Grato.

Planilha perfeita. Procurei em vários sites e não encontrei nada parecido e tão completo! Obrigada

Fico feliz em ajudar, obrigado pela visita!

Outra coisa que preciso saber é onde o IGP-M vai incidir, é sobre o saldo devedor ao final de um ano? Ai se dará um novo cálculo de parcelas? Se possível me envie um exemplo, meu e-mail está no menu contato.

Oi Cristóvão, o sistema que o banco usou é o price? A prestação é fixa? Eu não fiz nenhuma com atualização anual, se você quiser eu crio uma para você. É só confirmar para mim o sistema de amortização.

O IGP-M deveria incidir sobre saldo devedor anual. vou ver um exemplo e mando.

creio que não!

o juros só pode ser cobrado sobre parcelas em atraso, já que o juros já foi adicionado no início do financiamento.

Olá Jorge. O sistema é price a prestação não é fixa e a amortização também não é constante. O banco usou uma taxa fixa de 1,30% a m capitalizada ao ano e sobre cada parcela ele vem cobrando atualização pelo IGP-M mensal.são 120 parcelas . a primeira parcela foi dia 22/05/15 o valor empréstimo foi de 162.069,65 já incluído IOF e taxa de registro e cadastro.Fico muito agradecido. Obrigado.

Oi Elias, para fazer essa planilha eu preciso saber as regras de cálculo que você irá querer. Por exemplo, você citou que a parcela seria 120,00, mas a pessoa pague apenas 60,00, nesse caso os 60,00 restantes seriam acrescentados na próxima parcela? Haveria encargos de atraso (Multa+Juros)? Haveria um recálculo das parcelas? Eu trabalho em um banco, e lá não se aceita pagamentos parciais devido ao problema que se dá nos sistemas para poder fazer esses cálculos.Me envia por e-mail suas solicitações que eu faço para você.

Pronto Wilson, está feita, segue o link https://universoadministracao.blogspot.com.br/2018/02/sac-com-encargos-por-atraso-e-indice-de.html

Oi Fernando, creio que até domingo eu altero a planilha para 420 meses, qualquer coisa pode me cobrar

Jorge Abrão, parabéns pelo grande trabalho com essas planilhas, vc nesse caso especifico tem a mesma planilha porém com o método SAC?

Fernando, já ajustei para 420 meses, qualquer coisa estou aqui!

Vou providenciar até domingo e te aviso. Qualquer coisa pode me cobrar.

Fala Cristovao, eu fiz a danada!!! Dá uma olhada no link https://universoadministracao.blogspot.com.br/2017/08/tabela-price-com-igp-m.html, qualquer coisa comenta lá e não aqui! Vlw!

Oi Wilson, creio que não tenho, mas para fazer uma não deve ser difícil, até domingo eu providencio!

É uma pena que a planilha da tabela price com correção pelo IGPM so possa lançar 72 meses, preciso fazer o cálculo com 329 prestações, juros nominal 13,9699% ano e juros efetivo 14,900% ano.

Sim teria que adaptar. A amortização não é constante, nem a parcela é igual…

Fala Jorge!Adorei seu blog, tem conteúdos únicos na internet! Parabéns!Já tenho uma planilha de método PRICE que eu mesmo fiz, estou com uma dificuldade e gostaria de saber se pode me ajudar, supondo que em um financiamento de 10 parcelas de R$120 reais, o cliente pague apenas R$60, estou com dificuldades para inserir o restante na próxima parcela e recalcular amortização e os juros.Em resumo preciso de um modelo que contemple pagamento parcial na tabela PRICE.

Comentário apenas para marcar o "Notifique-me"

Oi Elias, para fazer essa planilha eu preciso saber as regras de cálculo que você irá querer. Por exemplo, você citou que a parcela seria 120,00, mas a pessoa pague apenas 60,00, nesse caso os 60,00 restantes seriam acrescentados na próxima parcela? Haveria encargos de atraso (Multa+Juros)? Haveria um recálculo das parcelas? Eu trabalho em um banco, e lá não se aceita pagamentos parciais devido ao problema que se dá nos sistemas para poder fazer esses cálculos.

Me envia por e-mail suas solicitações que eu faço para você.

Comentário apenas para marcar o "Notifique-me"

Fala Jorge!

Adorei seu blog, tem conteúdos únicos na internet! Parabéns!

Já tenho uma planilha de método PRICE que eu mesmo fiz, estou com uma dificuldade e gostaria de saber se pode me ajudar, supondo que em um financiamento de 10 parcelas de R$120 reais, o cliente pague apenas R$60, estou com dificuldades para inserir o restante na próxima parcela e recalcular amortização e os juros.

Em resumo preciso de um modelo que contemple pagamento parcial na tabela PRICE.

Pronto Wilson, está feita, segue o link https://universoadministracao.blogspot.com.br/2018/02/sac-com-encargos-por-atraso-e-indice-de.html

Oi Wilson, creio que não tenho, mas para fazer uma não deve ser difícil, até domingo eu providencio!

Jorge Abrão, parabéns pelo grande trabalho com essas planilhas, vc nesse caso especifico tem a mesma planilha porém com o método SAC?

Fernando, já ajustei para 420 meses, qualquer coisa estou aqui!

Oi Fernando, creio que até domingo eu altero a planilha para 420 meses, qualquer coisa pode me cobrar

É uma pena que a planilha da tabela price com correção pelo IGPM so possa lançar 72 meses, preciso fazer o cálculo com 329 prestações, juros nominal 13,9699% ano e juros efetivo 14,900% ano.

Fala Cristovao, eu fiz a danada!!! Dá uma olhada no link https://universoadministracao.blogspot.com.br/2017/08/tabela-price-com-igp-m.html, qualquer coisa comenta lá e não aqui! Vlw!

Vou providenciar até domingo e te aviso. Qualquer coisa pode me cobrar.

Sim teria que adaptar

. A amortização não é constante, nem a parcela é igual…

Eu fiz uma planilha parecida, só que SAC. Acho que é o que você precisa, só preciso alterar para PRICE, é isso mesmo?

Dá uma olhada

https://universoadministracao.blogspot.com.br/2017/06/tabela-sac-com-igpm.html?m=1

Eu fiz uma planilha parecida, só que SAC. Acho que é o que você precisa, só preciso alterar para PRICE, é isso mesmo?

Dá uma olhada

https://universoadministracao.blogspot.com.br/2017/06/tabela-sac-com-igpm.html?m=1

O IGP-M deveria incidir sobre saldo devedor anual. vou ver um exemplo e mando.

Olá Jorge. O sistema é price a prestação não é fixa e a amortização também não é constante. O banco usou uma taxa fixa de 1,30% a m capitalizada ao ano e sobre cada parcela ele vem cobrando atualização pelo IGP-M mensal.

são 120 parcelas . a primeira parcela foi dia 22/05/15 o valor empréstimo foi de 162.069,65 já incluído IOF e taxa de registro e cadastro.

Fico muito agradecido. Obrigado.

Outra coisa que preciso saber é onde o IGP-M vai incidir, é sobre o saldo devedor ao final de um ano? Ai se dará um novo cálculo de parcelas? Se possível me envie um exemplo, meu e-mail está no menu contato.

Oi Cristóvão, o sistema que o banco usou é o price? A prestação é fixa? Eu não fiz nenhuma com atualização anual, se você quiser eu crio uma para você. É só confirmar para mim o sistema de amortização.

Jorge, como vai? parabéns por disponibilizar material tão útil.

preciso fazer um calculo em um financiamento cujo banco utilizou taxa de 1,30% a.m + IGP-M em 120 parcelas. só que o IGP-m deve ser aplicado apenas anualizado (após 12 meses) e não mensal. qual dessas planilhas seria ideal para esse calculo? a amortização não é constante. Grato.

Fico feliz em ajudar, obrigado pela visita!

Planilha perfeita. Procurei em vários sites e não encontrei nada parecido e tão completo! Obrigada