Compliance e Ética

Etimologia e definição de compliance

A palavra compliance tem origem no verbo em inglês to comply , que significa “conformidade”, ou seja: agir de acordo com uma norma, instrução ou comando. Compliance é um conjunto de medidas internas para prevenir e combater os riscos de violação às leis decorrentes de atividade praticada por um agente econômico, além de fazer cumprir as políticas e as diretrizes estabelecidas para o negócio.

Origens

Os programas de compliance surgem no início do século XX, nos EUA, como emergência de agências reguladoras.

1906: para regular atividades relacionadas à saúde alimentar e à venda de medicamentos, o governo estadunidense cria um modelo de fiscalização centralizado, com a promulgação do Food and Drug Act e a criação do FDA (Food and Drug Administration);

1913: visando adequar às leis e estabilizar o sistema financeiro, é criado o Federal Reserve System (Banco Central dos EUA);

1977: é promulgado o FCPA (Foreign Corrupt Practices Act), uma lei transnacional norte-americana anticorrupção, exigindo das empresas maior transparência;

1986: 32 empresas da indústria de defesa, após um escândalo no setor, criam a DII Defense Industry Initiative estabelecendo princípios para práticas empresariais éticas;

1991: a Comissão de Penas dos EUA publica o documento Diretrizes Federais para a Condenação de Organizações, estabelecendo especificamente os elementos de um programa de compliance eficiente. Empresas que adotassem as medidas teriam penas mais brandas.

No Brasil, muitas foram as iniciativas de fomento ao Compliance mas sempre incentivadas por setores específicos da economia, em especial pelo mercado financeiro, setor que apresenta grande sensibilidade ao tema por conta de concentrar grandes transações financeiras. Dentre os protagonistas, nesse processo, destacam se o BACEN, CVM e COAF. Cabe, ainda, um destaque ao setor de saúde e indústria farmacêutica que também apresenta certa maturidade em compliance. Destaca-se, nesse mercado, a atuação da ANVISA.

Verdadeiros divisores de águas no fomento ao Compliance no Brasil, a Lei 12 846 de 2013 conhecida como “Lei Anticorrupção” e o Decreto 8 420 de março de 2015 trouxeram, entre outras determinações, um enorme incentivo às empresas que implementam um Programa de Compliance Efetivo;

Princípios básicos de Compliance

Visão Geral do Programa de Compliance:

Existem várias escolas que definem os Pilares de um Programa de Compliance. Alguns descrevem 9 pilares, outros 12, outros nem mesmo utilizam a palavra “Pilares”. Mas os conceitos são sempre os mesmos, havendo apenas a junção de elementos básicos em um só pilar ou o tratamento segregado, resultando em um maior número de pilares. Nesse sentido, o material ora apresentado trabalhará com 7 Pilares de um Programa de Compliance.

1) Governança de Compliance

Tem como base o apoio inequívoco da alta administração, demonstrado através da destinação de recursos matérias, intelectuais, tempo dispendido, inclusão do assunto em comitês e comunicados aos colaboradores.

- Risco e Compliance como parte da pauta dos Comitês da alta administração e Conselho de Administração;

- Criação do departamento de Compliance e atribuição de recursos humanos e matérias compatíveis com tamanho e complexidade da empresa;

- Comunicados e treinamentos e aplicação de penalidades;

- Existe um comitê de risco? A pauta de risco está incluída nos comitês superiores / reunião de conselho?

- Existe documentação do Departamento de Compliance ? Pelo menos 1 colaborar está indicado para a função?

2) Código de Ética e Conduta

Estabelece como a empresa e seus colaboradores se relacionam com a sociedade e internamente na condução dos negócios, reforça as condutas esperadas, define e prevê punição para condutas não toleradas.

- Focado em princípios

- Prever politicas para: presentes e entretenimento; anticorrupção e antitruste; conheça seu parceiro; contratação de terceiros, PLD, doações e patrocínios; e segurança da informação entre outras;

- Aceitação formalizada (termo) e treinamento;

- O código de ética e as politicas da empresa já comtemplam os principais temas?

- Os colaboradores assinaram o termo de ciência e receberam treinamento?

3) Gestão de Riscos

Um Programa de Integridade considera não apenas os riscos inerentes aos negócios e operações da empresa, como Risco de Mercado, de Crédito e de Liquidez, mas, principalmente, o Risco operacional, que é a possibilidade de ocorrência de perdas resultantes de falha, deficiência ou inadequação de processos internos, pessoas e sistemas, ou de eventos externos. Normalmente, as metodologias aplicadas para o Gerenciamento de Riscos Operacionais contempla, no mínimo, as seguintes fases:

- Identificação dos Riscos;

- Avaliação dos controles;

- Mitigação dos riscos;

- Medição e monitoramento;

4) Controles Internos

Controles Internos são mecanismos geralmente formalizados por escrito nas políticas e procedimentos da empresa que, além de minimizar riscos operacionais e de compliance , visam assegurar a conformidade legal e de boas práticas, norteando as ações dos colaboradores e fortalecendo o ambiente de integridade. Dentre as diversas atividades necessária para ter Controles Internos eficazes, destacam-se:

- Documentação interna sempre atualizada e bem comunicada

- Avaliação e testes do atendimento regulatório aplicável

- Automação de processos críticos, se possível com duplicação de validação

- Desenvolvimento de controles e documentos para fortalecimentos da integridade

Alguns documentos essenciais para um bom Programa de Compliance são:

- Organograma, Código de Ética e Conduta

- Política de Privacidade e confidencialidade

- Política de Segurança da Informação

- Política de Controles Internos Compliance

- Política de Gestão de Riscos e Fraudes

- Política de Recursos Humanos

- Plano de Continuidade de Negócios PCN

5) Treinamento e Comunicação

Item fundamental para o sucesso de um Programa de Compliancesão: a comunicação, treinamento e aderência dos conceitos de integridade, incluindo os Código de Ética, a documentação corporativa, as regras e controles adotados para cada processo e atividade. Deverá ser estabelecido o Plano de Comunicação e o Programa de Treinamento de forma a definir e formalizar:

- A estratégia de comunicação;

- Os canais utilizados;

- Os responsáveis;

- O envolvimento da Direção;

- Periodicidade;

- Formato (presencial, e-learning);

- Material;

- Medição da eficácia da comunicação e treinamento.

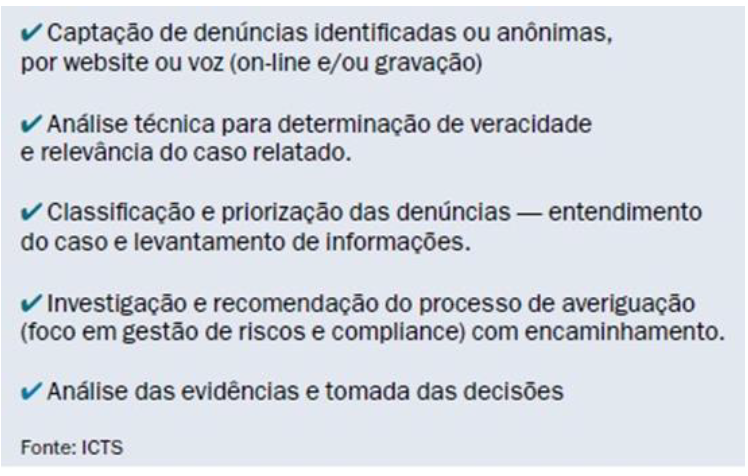

6) Canal de Denúncia

O Canal Denúncias é um canal de comunicação imparcial e seguro , onde é possível registrar relatos sobre ações e condutas que não estão em conformidade com o Código de Ética da empresa que contrata esses serviços , bem como leis e regulamentos em vigor. Os principais responsáveis por fraudes são Funcionários e ex

funcionários (65%), seguidos de Terceiros ( 37%). Entre as prioridades das empresas para a mitigação de risco,

o canal de denúncias é o mais apontado por 57% dos dirigentes.

Dados do Kroll:

Perfil das denúncias recebidas

Fases da apuração de casos:

É possível estruturar um Canal de Denúncias internamente, mas existem algumas razões para se contratar um serviço independente:

- Custo significativamente inferior se comparado com a manutenção de equipes internas e consequente redução de passivo trabalhista

- Pesquisas apontam que Canais de Denúncias Externos podem receber de 6 a 8 vezes mais denúncias que canais constituídos internamente nas organizações

- Independência e imparcialidade

- Disponibilidade

- Profissionalismo e foco

- Garantia de Anonimato e Sigilo

7) Monitoramento e manutenção

Uma gestão efetiva do Programa de Integridade requer o monitoramento de seu desempenho por meio de medição e controle, envolvendo:

- Estabelecimento de objetivos, metas e indicadores;

- Definição de metodologia para mensurar o desempenho;

- Revisão da eficiência e eficácia dos processos envolvidos no Programa.

Além do monitoramento do desempenho do Programa de Integridade outras ações devem ser previstas para sua manutenção e garantia de efetividade como:

- Definição de Comitês

- Auditorias internas

- Planejamento dos Ciclos de Revisões

- Análise de cenários

- Validação das ações executadas

- Aperfeiçoamento e revisão contínua do Programa de Integridade

Registros Contábeis e Auditoria

Para fins da Lei nº 12.846/2013, se espera que os registros contábeis relevantes sejam mais detalhados, ou seja,

analíticos e com histórico que assegurem no mínimo a confiabilidade das demonstrações financeiras:

- Despesas necessárias a atividade empresarial

- Preço e qualidade comparável ao mercado

- Monitoramento detalhado permite a detecção de ilícitos

- Auditoria anual

- Como estão os controles internos relacionados às áreas contábil e tesouraria?

- A grupo contrata auditoria anual de suas empresas?

Conceitos e práticas de compliance

Quando pensamos em Compliance , no sentido de “estar em conformidade”, aplicamos prioritariamente o atendimento incondicional da regulação aplicável aos negócios. No Mercado Financeiro ou de Capitais, por exemplo, destacam se como principias reguladores e autorreguladores:

- BancoCentral do Brasil

- CVM

- Susep – Seguros

- ANBIMA – Fundos de Investimentos

- BSM – PQO BM&FBovespa /B 3

- Receita Federal

- COAF

- FATCA – (Mercado Norte americano)

Porém, como comentado anteriormente, o Compliance não se limita ao atendimento regulatório, se estendendo aos requisitos de boa prática, ética e atendimento às diretrizes internas.

Ética

Ética vem do grego ethos e significa caráter, comportamento. O estudo da ética é centrado na sociedade e no comportamento humano. As reflexões sobre esse tema começaram na antiguidade. Os filósofos mais famosos como Demócrito e Aristóteles falaram sobre a ética como meio de alcançar a felicidade.

Com a introdução do cristianismo como religião oficial no ocidente, a ética passou a ser interpretada a partir dos mandamentos documentados nas leis sagradas. O pensamento ético busca julgar o comportamento humano, dizendo o que é certo e errado, justo e injusto. A busca pela ética se traduz pelas escolhas que o homem faz. As opções certas leva-nos a um caminho de virtude, verdade e às relações justas.

O código de ética é a declaração formal das expectativas da empresa, buscando a realização da visão, missão e valores estabelecidos. Deve explicitar a postura da empresa diante de parceiros e clientes atuais ou em potencial. Serve de parâmetro para o comportamento desejado dentro da companhia, esclarecendo as responsabilidades de cada indivíduo, que podem sofrer sanções caso haja descumprimento do regulamento. É imprescindível que o que está disposto no código de ética e o que se vive na organização estejam alinhados, não transmitindo assim uma potencial imagem de falsidade.

Tópicos abordados em um código de ética

- Proteção do patrimônio da empresa

- Transparência nas comunicações internas e com investidores

- Cumprimento da legislação

- Relações entre funcionários

- Respeito entre chefe e funcionários

- Propriedade da informação

- Conflitos de interesse

- Denúncias

- Subornos e corrupção como um todo

O código de ética como fator de competitividade

- Ética e transparência passam a ser vistas como diferenciais para a empresa

- Fortalece a imagem da organização

- Transmite segurança para potenciais clientes, parceiros e investidores

- Faz referência à participação da empresa na comunidade, dando diretriz sobre as relações com sindicatos e órgãos públicos, transmitindo, reafirmando a preocupação da companhia com a sociedade

Vantagens da implementação de um código de ética

- Fator de competitividade

- Aumenta a integração entre os funcionários da empresa

- Estimula o comprometimento dos funcionários

- Uniformiza os critérios da empresa

- Protege o trabalhador que pauta seu comportamento no código

- Serve de respaldo para a empresa no caso de problemas de desvio de conduta de algum funcionário, investidor, cliente etc

Bibliografia

- Código das Melhores Práticas de Governança Corporativa – IBGC – 5 ª edição

- TOP – CVM Mercado de Valores Mobiliários Brasileiro

- CASOS & CASOS – Autor COAF: Conselho de Controle das Atividades Financeiras

- Compliance: Código de Conduta e políticas acessórias – Autor Giovanni Falcetta – Insper

- Guia de Prevenção à Lavagem de Dinheiro e ao Financiamento do Terrorismo no Mercado de Capitais Brasileiro – Anbima – 2014

Não posso izer o que penso kkkkkkkkkkk

Complicado!