Explicando os sistemas de amortização – PRICE, SAC, Juros Simples, Método Gauss, Anatocismo

Várias planilhas e postagens aqui no blog tem os sistemas de amortização PRICE, SAC, Juros Simples, Método Gauss, etc, principalmente as postagens mais famosas “PRICE, SAC, SAL, Gauss, MAJS, Hamburguês e SAC-JS 420 meses”, e “Planilha de cálculo de tabela PRICE, SAC, Juros Simples, Método Gauss (Anatocismo)”. Segue abaixo uma breve explicação sobre cada sistema:

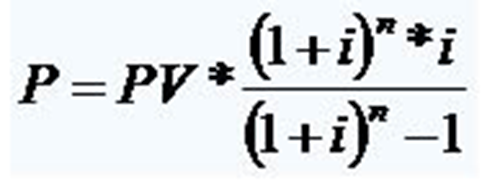

PRICE

A tabela PRICE, ou sistema francês de amortização, é um método usado em amortização de empréstimo cuja principal característica é apresentar prestações (ou parcelas) iguais e utilizar para isso um regime de juros compostos. Seu cálculo mais difícil é encontrar o valor da parcela, para isso usamos a fórmula abaixo:

Sendo P = Prestação; PV = Valor presente ou atual; i = taxa; n = número de prestações

Após encontrar o valor da prestação, você deve encontrar o valor dos juros, o qual é a taxa mensal vezes o valor principal, após isso subtraia os juros da prestação que você irá encontrar o valor amortizado e o novo saldo devedor. Até a última prestação repita esse procedimento para formar a tabela.

SAC ou Hamburguês

É o Sistema de Amortização Constante (SAC), que também é chamado de Método Hamburguês, é uma forma de amortização de um empréstimo por prestações que incluem os juros, amortizando assim partes iguais do valor total do empréstimo. Neste sistema o saldo devedor é reembolsado em valores de amortização iguais. Desta forma, no sistema SAC o valor das prestações é decrescente, já que os juros diminuem a cada prestação. O valor da amortização é calculada dividindo-se o valor do principal pelo número de períodos de pagamento, ou seja, de parcelas. O SAC é um dos tipos de sistema de amortização utilizados em financiamentos imobiliários. A principal característica do SAC é que ele amortiza um percentual fixo do valor principal (emissão), desde o início do financiamento. Esse percentual de amortização é sempre o mesmo, o que faz com que a parcela de amortização da dívida seja maior no início do financiamento, fazendo com que o saldo devedor caia mais rapidamente do que em outros mecanismos de amortização.

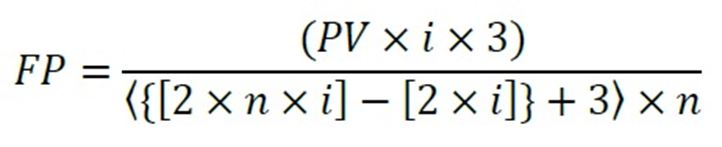

Juros Simples ou Sistema de Amortização Linear (SAL)

Conforme o artigo “Amortização de Empréstimos a Juros Simples – Sistemas de Pagamento Sem Anatocismo – Fortaleza – Ceará – 2007”, do autor José Piragibe Figueiredo Mendes, a fórmula para o cálculo é:

No artigo mencionado acima, na página 5, o autor coloca um exemplo fácil, o qual irei transcrever abaixo:

Exemplo de Cálculo das Prestações Constantes do SPCJS

Calculemos o valor da prestação mensal constante, a juros simples, referente a um financiamento de R$ 20.000,00 com prazo de 4 (quatro) meses, à taxa de juros simples de 10% ao mês.

Solução: VP = R$ 20.000,00; n = 4 meses; i = 10% a.m.; PGTO (Prestação) = ?

Empregando a expressão, acima, tem-se:

Usando a fórmula no Excel

No Excel, para facilitar o cálculo eu usei 7 colunas, conforme imagem abaixo (a planilha com todas as colunas estão na postagem citada acima, para conferir basta fazer o download e reexibir as colunas ocultas):

A primeira coluna é usado uma sequencia normal de números, começando pelo 0, depois 1.

A segunda coluna, conforme o título é prazo x a taxa; as próximas colunas seguem o cálculo que está no título da coluna correspondente. A quinta coluna merece uma explicação mais detalhada, ela é o fator (soma da linha atual da coluna 4, com a linha acima da mesma coluna) elevado a menos 1. A coluna com o nome Fator, nada mais é que uma função PROC para buscar o fator correspondente ao prazo total. Por último, a coluna Prestação é o valor do empréstimo multiplicado pelo fator.

No artigo acima o autor nomeia o sistema como juros simples, já o portal E-GOV, diz que o nome desse método é o SAL (Sistema de amortização linear) conforme é citado no livro “Perito Contador com foco na área econômico-financeira”, da editora “Juruá”, dos autores Ronildo da Conceição Manoel e Vital Ferreira Junior

Método de amortização a juros simples (MAJS), alguns também chamam de método Hamburguês

A referência para esse método pode ser encontrada no site www.egov.ufsc.br, que cita o artigo “Perícia Contábil em contratos de financiamentos” de autoria de Wilson Alberto Zappa Hoog. Esse sistema é basicamente o SAC invertido, como pode ser observado na planilha comparativa.

Sistema de Amortização constante a Juros Simples (SAC-JS)

O SAC-JS tem como referência bibliografia o livro “Uma Nova Visão da Matemática Financeira” do autor Edson Rovina, da cidade de Campinas, editora Millennium, de 2009. A amortização segue como o SAC normal, que divide o saldo devedor pela quantidade de parcelas. A parcela é a amortização mais os juros. Os juros é calculado através da multiplicação do índice de ponderação com o prazo remanescente. Esse índice de ponderação tem a fórmula abaixo:

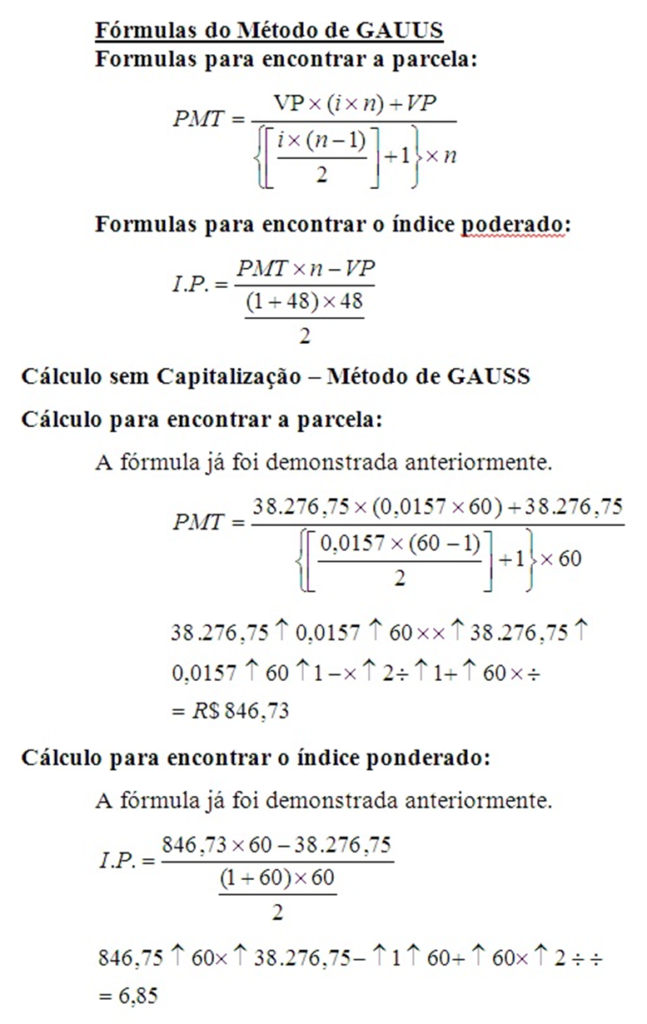

Método Gauss

O método de Gauss Seidel é um método iterativo para resolução de sistemas de equações lineares. O seu nome é uma homenagem aos matemáticos alemães Carl Friedrich Gauss e Philipp Ludwig von Seidel. É semelhante ao método de Jacobi (e como tal, obedece ao mesmo critério de convergência). É condição suficiente de convergência que a matriz seja estritamente diagonal dominante, i. e., fica garantida a convergência da sucessão de valores gerados para a solução exata do sistema linear. Fonte: Wikipédia.

O cálculo prático pode ser visto no site AprendaMatematica.com, abaixo segue uma imagem do cálculo extraída do site.

Anatocismo

Anatocismo, capitalização de juros, juros compostos ou juros sobre juros são diferentes variações linguísticas para designar um mesmo fenômeno jurídico-normativo, que tem como pano de fundo um contrato de mútuo vencido e não pago, fazendo incidir as rubricas atinentes ao inadimplemento relativo aos juros de mora. Então, pode-se dizer que o anatocismo ocorre sempre que os juros vencidos são incorporados ao capital, sendo levados em conta no cálculo da base de cálculo para vindouros encargos moratórios, gerando o que se exprime coloquialmente como “bola de neve” ou “efeito cascata” é um associado a ramo econômico que em um conteúdo referencial a juros sobre juros e taxas econômicas capitalizadas. Fonte: Wikipédia.

Alguns advogados utilizam o sistema Gauss ou outros citados nessa postagem para evidenciar o anatocismo, e fundamentar suas teses com esses sistemas de amortização alternativos.